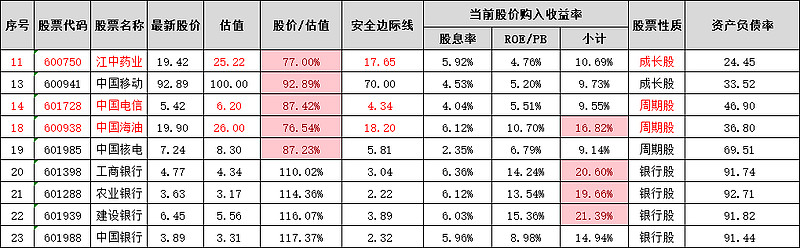

从股息率角度看,以当前静态而论,农行股息率0.2222/3.62=6.14%。海油A股息率取未来几年预测均值1.2元,同样为1.2/19.52=6.14%。

从稳定性角度看,几大国行向来四平八稳。农行三季度增速领先兄弟行一筹。当前经济周期下,银行处于艰难时期,长期而论,它将随经济步入复苏而复苏。中国海油虽属名义上的强周期股,其实质表现同样稳健。当然,短期随油价、汇率的起伏而波动稍大于国行。但海油兼具价值与成长,后劲更足。

红茶暖胃,绿茶爽神,因人喜好与合适为宜。掌柜老沈喝茶不拘一格,只取优劣,不分红绿。若是自己掏钱买茶叶,既要品相好,又要价格低。

大家对投资的钻研值得称道。这个估值计算也很精密周到。老沈要提示警醒我们的是,投资是先有道后求术,术在呆板的公式里,道在灵活的变通中。孤立则无援。估值是一门生活的艺术,生活的艺术不是一道公式。

比如这张表上,中国移动的安全边际线元一线。我们该想想移动此公司的商业模式,它的传统通信业务目前占营收80%左右,这一块的安全性本身极高,并且无周期。是有人可以打电话拖欠话费呢?还是出现疫情等突发事件,或是经济周期下行,就可以不用手机了呢?可能疫情之中用得更多。而它的数字化业务正处于高速成长的初期,市场上有多少机会能让蓝筹性质的成长股打7折价买进呢?

大家不要用中免、爱尔,恒瑞片仔癀这一些企业与移动对比,它们在高位时与移动当前的估值偏离度不可同日而语。那些公司在高位时正如刚倒进杯中的啤酒,一杯啤酒半杯是泡沫。移动当前是不是这样的价格呢?大家已经在我的两篇文章中看完了我关于移动的四种估值方法。况且你在表中也列出了移动估值100,这和现在的股价相比,它的泡沫很大吗?你用固化的思维对这种价值与成长兼具的公司打7折作为目标买入价,安全边际当然极高。我并不反对投资的人对安全边际的高要求,这是投资的好习惯。但投资的另一个通透表现就在于切合实际,不要太过违背事物发展的规律处理问题。其实在这张表的倒数第二栏里,制表者已经很有心的把移动归为成长股性质。但是你在安全边际这一栏和股票性质这一栏没做到表里如一,人剑合一。当然,移动应该定性为价值加成长,目前是价值占比大于成长,这个比例会随着数字化业务的发展而变化。

关于几大国行这一栏,前面的估值应该是按我之前说的几大行7%的股息率估值法计算出来的吧?但是这里又出现了三个重术而不重道的问题。其一是你用的是22年的股息计算,现在已是23年11月份。虽然今年几大行的年增速可能相差不大,但这应该作为一个特殊阶段看待。到了临近年末了,我们要灵活的取值新的股息。三季报都出了,还不能大概估算一下吗?你们的公式都学得那么好。生活中有些人总会遇到桃花运,有些人却总是活在孤单中。不是你运气比别人差,怪只怪你不解风情。投资、估值都是生活的艺术,而不是学一套固定的话术,就可以用在每个人身上,花能解语。

其二是你们用股息率计算银行估值的同时,没有把我写的《买进股票的四个标尺》融会贯通起来。股息率达到7%当然很理想,但还要考虑到每个人的风险承受,收益预期。

最后,安全边际这一栏,农行的安全边际变成了2.22元。也是打了7折吗?你反过来验算一下:就按农行去年的股息0.2222计算这个安全边际买入价,它的股息率高达10%!而且这还是在不考虑复投的单利情况下。你这是在计算安全边际吗?你还在小区里没有走出大门,离马路上的斑马线还很远很远,太安全了。

我所有的估值都不是通用公式,虽然我以前写了一篇《行业通用估值》,其实我在那篇文章中也是在分行业性质讨论。名为通用,实不相通。你们对我太信任了,一律通用了起来。

我为什么要就这张表讲这么多,因为二楼中不明真相的新朋友较多。你们随手一发,很多人如果竞相参考。那就会对这部分投资认识尚浅的朋友带来一些困扰与损失。这个损失包括两方面,或者是买贵了,或者是错过了。

最近发现二楼新加了一些朋友,把他们在一些平台的高深武功带了进来。茶馆氛围突变。进来就亮剑,推荐这个,点评那个。我看了几句发现,他原本不是练剑的,而是使刀的。能力圈大小不重要,关键是要清楚自己的圈子有多大。对一个企业没有一年半载的跟踪研究,绝对不能说对此公司“了解”两个字。

古龙的《多情剑客无情剑》中有一个兵器谱。李寻欢的小李飞刀排名第三,只要飞刀出手,无人可以躲过。厉害不厉害?其实厉害的并不是这把飞刀,而是前面的小李两字。如果这把飞刀是在老沈手里,估计是一发不中,再发不中,刀刀虚发——小李飞刀与老沈飞刀差距巨大。估值恰如飞刀,正是投资的利器,但是实战效果如何却取决于使刀的人。

我把这篇文章取名《茶馆黑板报》,意在用一种更实用的方式与大家共同探索正确的投资之道。以后将陆续的在茶馆黑板报上聊一些实战的例子,交流一些心得体会,与大家一同学习一些具体公司的分析研究。

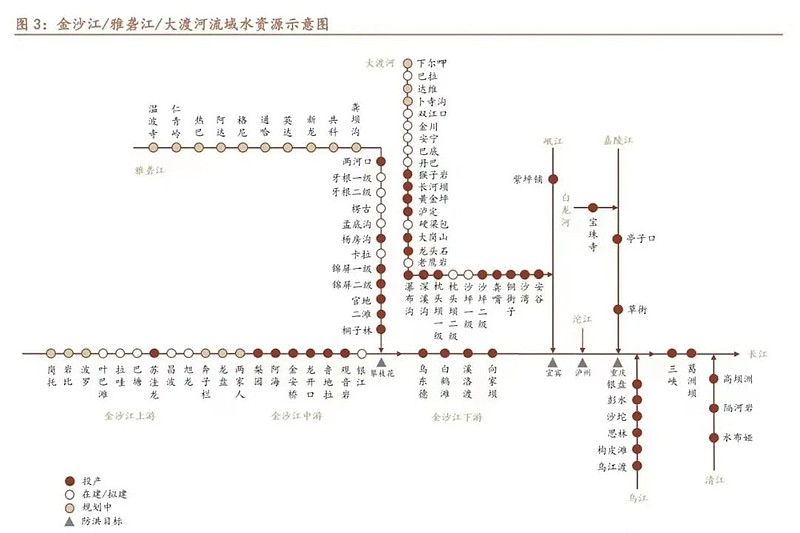

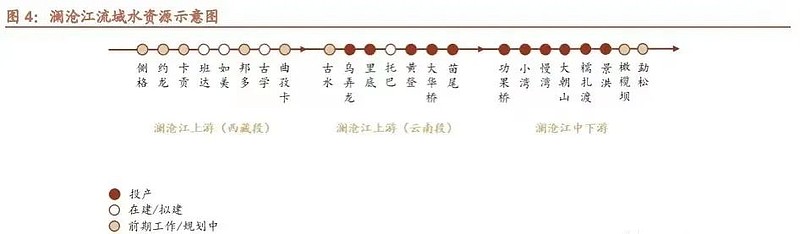

这是黑板报第一期。老沈最近得到两张作战地图。不敢独占,分享给茶馆的朋友们。

这张地图绘制详细,看山是山,看水是水。大国重器,绿电巨头尽在其中。祝大家在这些得力工具的辅助下,打好投资战役的每一仗。

房地产问题解决之前,坚决远离房地产股、基建股、建材装饰装修股、钢铁股、家电等耐用消费品股以及银行保险券商等金融股。中国移动的盈利模式难以持续,大方向是内卷降价营销,因为国内的通信单价太高了。所以,只剩下原油上升大周期背景下的中国海油。

把中国移动安全边际划到70元,这是贪的表现,这个价估计难达到,不过也许等一辈子也等不到,白等了。

学习了。不过股价除估值,恕我直言,这个有点扯了。茅台与五粮液,估值没差多少,但是用这公式一套,千差万别了。另,如果有一天,茅台把一股拆成十股,估值不变,这公式一套,结果十倍变动