◎聚苯乙烯是热塑性非结晶性的树脂,大致上可以分为通用级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)和可发性聚苯乙烯(EPS)。仁信新材主要生产的是通用级聚苯乙烯(GPPS),按产品类型可划分为普通料和专用料。

◎若募投项目达产,将为仁信新材新增产能36万吨。届时,公司产能将“翻两番”达到年产48万吨。

惠州仁信新材料股份有限公司(以下简称仁信新材)的创业板IPO申请于4月底获得受理,审核状态在5月底更新为“已问询”。这家主要生产销售聚苯乙烯的广东企业,拟募资6.29亿元用于产能扩张及原生产线的更新、研发中心建设。

2018年~2020年,仁信新材基本保持满负荷生产状态,同时对应的年总销量分别是13.29万吨、14.37万吨以及15.24万吨,销售量平均每年增长约1万吨。

《每日经济新闻》记者发现,聚苯乙烯价格波动较大。2018年~2020年,受产品售价下降影响,仁信新材在聚苯乙烯总销量增加的情况下,营业收入连续下滑。好在原材料采购价格下降幅度更大,因此,仁信新材净利润增长的趋势得以维持。

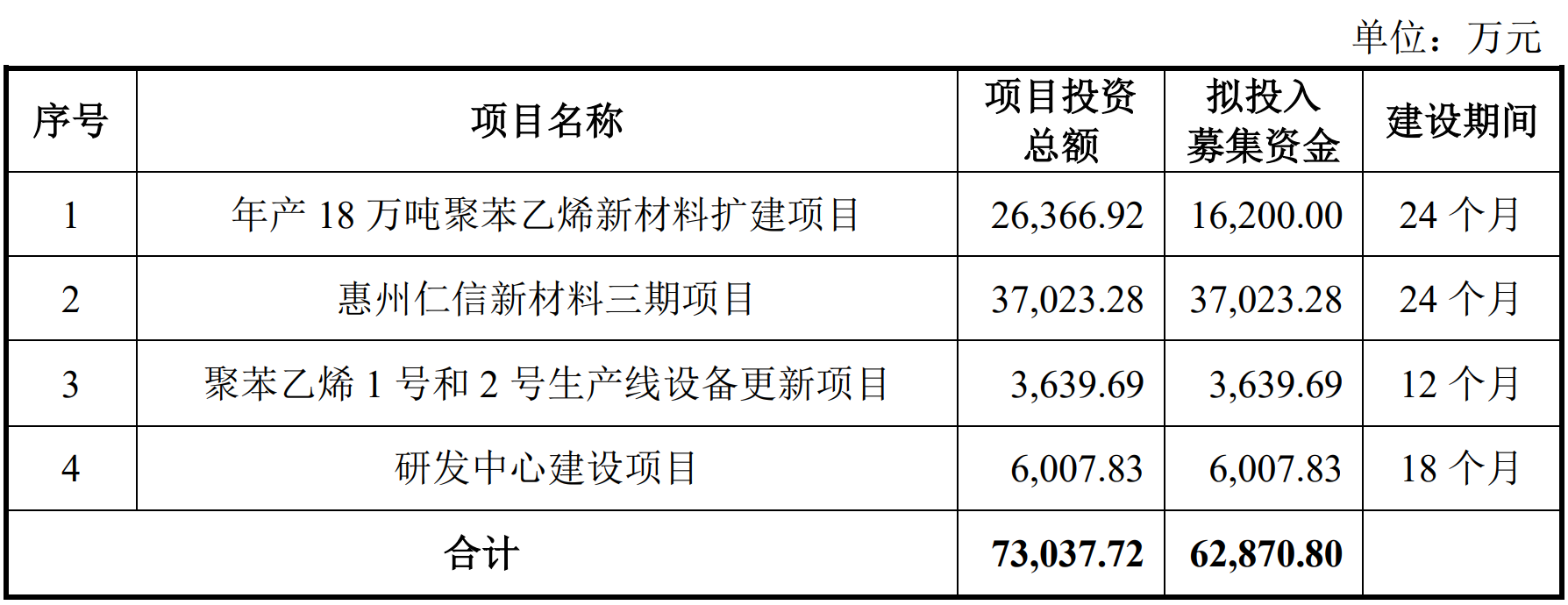

仁信新材对聚苯乙烯的前景十分看好。此次IPO,仁信新材两个募投项目分别是“年产18万吨聚苯乙烯新材料扩建项目”“惠州仁信新材料三期项目”,两个项目虽名称不同,但建设内容一致。达产后,仁信新材产能将由12万吨跃升至48万吨。有必要注意一下的是,这两个项目的投资金额分别是2.64亿元、3.7亿元,相差较大。

聚苯乙烯听着陌生,但它的另一个名字你一定知道塑料。据仁信新材招股书(申报稿)介绍,聚苯乙烯是热塑性非结晶性的树脂,大致上可以分为通用级聚苯乙烯(GPPS)、高抗冲聚苯乙烯(HIPS)和可发性聚苯乙烯(EPS)。仁信新材主要生产的是通用级聚苯乙烯(GPPS),按产品类型可划分为普通料和专用料,这些不同的聚苯乙烯产品的应用领域也很广且常见,包括玩具、透明广告板、化妆品瓶、导光板、冰箱透明内件等等。

《每日经济新闻》记者发现,2018年~2020年,仁信新材营业收入分别是13.53亿元、12.41亿元、11.13亿元,收入规模呈下降趋势。但与此同时,仁信新材净利润持续上升(分别是6745.23万元、10933.56万元以及16963.02万元,),且后两年同比增幅达到62.09%、55.15%,增长幅度较大。

营收同比下滑,并非仁信新材的产品营销售卖不给力,实际原因是产品销售价格下降过快。2018年~2020年,仁信新材聚苯乙烯(包括普通料和专用料)实际总销量分别是13.29万吨、14.37万吨以及15.24万吨,销量每年增加1万吨左右。与此同时,这三年其产品平均售价分别是10184.55元/吨、8612.61元/吨以及7203.68元/吨,售价每年下跌近1500元/吨。

但仁信新材净利润却没有跟着下滑,而是同比大幅度的增加,这得益于原材料跌价比产品跌价还要“凶猛”得多。2018年年初,聚苯乙烯原材料苯乙烯的价格尚在1万元/吨(含税)以上,但是到2020年年底,就下跌到仅3000元/吨左右,2020年年中一度还下跌至1500元/吨(含税)以内。

仁信新材也解释称,报告期内,公司的收入规模变动与净利润规模变动不一致,还在于原材料苯乙烯采购价格变更及聚苯乙烯市场供需情况变动导致公司的综合毛利规模发生变动。三年内,仁信新材综合毛利率分别是7.23%、11.97%以及19.90%,同比增长明显。

记者注意到,2018年~2020年,仁信新材苯乙烯采购占全部原材料采购的比重分别为98.04%、97.34%、97.07%,也就是说,苯乙烯价格变革,将很大程度上影响该公司的生产所带来的成本,进而影响企业业绩。

根据介绍,仁信新材目前聚苯乙烯生产线万吨,共有两条透苯生产线万吨。不过,不一样的产品生产效率不同,其生产低熔融指数产品的最大生产能力达到14.4万吨,生产高熔融指数产品的最大产能达到19.2万吨。

2018年~2020年,仁信新材不一样的产品合计实际产量分别是13.17万吨、14.52万吨以及15.49万吨,折算(将高熔融指数的产品折算成低熔融指数的产品)合计产量分别是12.17万吨、13.12万吨以及14.14万吨,按低熔融指数产品最大产能计算的产能利用率分别是84.53%、91.14%以及98.23%。

据仁信新材招股书(申报稿)介绍,自2014年正式投产以来,公司已慢慢地发展成为国内生产、销售通用级聚苯乙烯规模较大、技术水平较为领先的企业,在华南地区具有重大的市场影响力。但若放眼整个聚苯乙烯行业,仁信新材的行业地位也许要低一些。

《每日经济新闻》记者通过调查了解到,在聚苯乙烯行业,大部分企业均可同时生产HIPS和GPPS两种产品,少数企业生产线只能生产GPPS产品。通常情况下,HIPS产品的生产线可互换生产GPPS产品,但GPPS产品生产线缺少可以生产HIPS产品的相关设备,无法生产HIPS产品。

根据仁信新材披露及记者查询有关的资料获悉,截至2020年,国内共有19家聚苯乙烯生产企业,总产能超过370万吨。其中,有15家企业既可生产HIPS产品,又可生产GPPS产品,另外包括仁信新材在内的4家企业技能生产GPPS产品。

此外,19家聚苯乙烯生产企业中,镇江奇美化工有限公司、江苏中信国安新材料有限公司、上海赛科石油化工有限责任公司为行业前三甲,产能分别是52万吨、46万吨、35万吨,此外,还有6家企业产能在20万吨以上。这一些企业的规模比仁信新材都要大得多。

因此,仁信新材此次拟IPO的重点项目就是扩大产能,公司计划募资6.29亿元用于以下4个募投项目:

记者注意到,“年产18万吨聚苯乙烯新材料扩建项目”和“惠州仁信新材料三期项目”建设内容事实上是相同的,前者属于仁信新材的二期项目。若募投项目达产,将为仁信新材新增产能36万吨。届时,公司产能将“翻两番”达到年产48万吨。

需要注意的是,仁信新材在介绍二期项目时提及,“与准备建设的三期项目相比,在技术路径上基本相同”。产能相同、技术路径相同,二者的计划投资金额却相差较大。仁信新材对二期项目的计划投资总额是2.64亿元,而对三期项目则达到3.7亿元。但公司并未在招股书中解释投资额差异的原因。

据招股书(申报稿)披露,募投项目建设时间为24个月。也就是说,在两年后,即至少在2023年年中后,仁信新材的产能将达到48万吨。

仁信新材大幅度扩产,是基于该公司对未来聚苯乙烯市场需求的判断,仁信新材在招股书中表示,核心产品具有应用针对性强、系列化程度高、质量相对来说比较稳定、综合性能突出等特点,获得了下游客户的高度认可;此外,下游市场对聚苯乙烯产品的需求规模在逐年提升,产能扩张和消化的内外部条件较为充分。

不过,市场需求扩大的同时,《每日经济新闻》记者发现,近年来,聚苯乙烯行业在扩大生产规模的企业不在少数。

星辉环保材料股份有限公司(以下简称星辉环材)是另一家拟IPO的聚苯乙烯企业,其在上市资料中援引了金联创数据统计,预计2021年~2022年,国内聚苯乙烯新增产能达到236万吨,根据投产计划,最迟在2022年底,这些建设项目将陆续投产。前述已知2020年国内产能为370余万吨,因此,2023年,国内总产能将增加至超过600万吨。

市场需求的预测方面,上述企业的上市资料中援引金联创数据,预测2023年,国内表观消费量为560万吨。也就是说,届时产能将大于市场需求,若行业整体的产能利用率保持在90%左右,聚苯乙烯的市场将趋于供求平衡。

招股书中,仁信新材选取了天原股份(002386,SZ)及星辉环材作为可比企业。即使近两年聚苯乙烯销售单价下滑严重,但天原股份聚苯乙烯出售的收益同比分别增长52.80%、20.53%;星辉环材出售的收益同比分别是下滑13.36%、上涨7.95%;而仁信新材连续两年下滑,同比分别下降8.33%、10.28%,未能达到两位同行的水平。

6月23日,就以上问题,记者尝试通过邮件及电话采访仁信新材,但截至目前尚未获得回复。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。